Private Kranken-

versicherung (PKV) für Selbstständige

- Ein- oder Zwei-Bett-Zimmer mit bester medizinischer Versorgung

- Freie Wahl von Krankenhaus und Arztpraxis

- Kostenübernahme bei Heilpraktiker-Behandlung

Selbstständigkeit heißt, eigenverantwortlich zu entscheiden – auch bei der Krankenversicherung. Freiberuflich Tätige, Gewerbetreibende und Freelancer dürfen wählen, ob sie sich gesetzlich oder privat krankenversichern möchten. Immer mehr Selbstständige entscheiden sich für die private Krankenversicherung (PKV) und somit für hochwertige individuelle Leistungen, attraktive Tarife und stabile Beiträge. Und Sie?

Vorteile der privaten Krankenversicherung

-

Mehr Spielraum:

Freie Wahl der Leistungen, ganz nach Ihrem persönlichen Bedarf -

Mehr Sicherheit:

Stabile Beiträge auch im Alter, verlässliche Leistungen im Krankheitsfall -

Mehr Sparpotenzial:

Hohe Rückerstattung, wenn Sie keine Leistungen beanspruchen

Selbstständig – was heißt das?

Als selbstständig gilt, wer nicht angestellt ist und seine Tätigkeit eigenverantwortlich – das heißt auf eigene Rechnung und Gefahr – ausübt. Zudem muss die Absicht vorliegen, mit der selbstständigen Tätigkeit Gewinne zu erzielen. Um sich privat krankenversichern zu können muss die Selbstständigkeit hauptberuflich ausgeführt werden. Hierfür ausschlaggebend ist die Höhe des Einkommens sowie der zeitliche Aufwand für die Tätigkeit.

Zur Gruppe der Selbstständigen zählen

- Gewerbetreibende

Sie stellen Waren her oder verkaufen diese und haben ein Gewerbe angemeldet. - Freiberuflerinnen und Freiberufler

Sie zahlen keine Gewerbesteuer, weil sie für das Gemeinwohl arbeiten (z. B. als Ärztin, Therapeut, Rechtsanwältin oder Journalist). - Freelancer

Sie sind als freie Mitarbeitende für verschiedene Unternehmen tätig.

Welche Krankenversicherung für Selbstständige?

Selbstständige sind nicht versicherungspflichtig in der GKV, das heißt: Sie haben die Wahl zwischen einer freiwilligen gesetzlichen Krankenversicherung (GKV) und einer privaten Krankenversicherung (PKV). Da in Deutschland jeder krankenversichert sein muss, müssen sich Selbstständige für ein System entscheiden.

Wichtig: Da Selbstständige keinen Zuschuss vom Arbeitgeber zur Krankenversicherung erhalten, müssen sie den kompletten Beitrag selbst tragen. Das kann teuer werden, denn sie zahlen in der GKV grundsätzlich den Höchstbeitrag.

GKV: Höchstbeitrag für Selbstständige

Der Höchstbeitrag für Selbstständige liegt in der GKV aktuell bei rund 1.050 Euro pro Monat inklusive Krankengeld und Pflegeversicherung (bei einem Zusatzbeitragssatz von 1,7 Prozent und einem Pflegebeitragssatz von 4 Prozent). Nur wer geringere Einnahmen nachweist, zahlt weniger – mindestens jedoch 240 Euro pro Monat (Mindestbeitrag für 2024 inklusive Krankengeld und Pflegebeitrag).

Die wichtigsten Unterschiede zwischen GKV und PKV

Da Selbstständige ihre Beiträge zur Krankenversicherung allein tragen müssen, spielen die Kosten oft eine große Rolle. Doch an wichtigen Leistungen sollte niemand sparen. Ob GKV oder PKV – unverzichtbar ist zum Beispiel eine zusätzliche Absicherung gegen Einkommensverluste bei Krankheit durch das Krankentagegeld.

- Selbstständige Tätigkeit im Hauptberuf

- Gesundheitsprüfung

- Selbstständige zahlen den Höchstbeitrag; dieser variiert bei Anpassung der Bemessungsgrenze. Ggf. günstigere Beiträge bei geringeren Einkünften.

- Teilweise Rückerstattung durch Bonusprogramme

- Richtet sich nach Alter und Gesundheitszustand bei Vertragsbeginn

- Abhängig vom gewählten Tarif

- Rückerstattung möglich

- Ihre Behandlung erfolgt in der Regel durch Vertragsärztinnen und -ärzte

- Sie müssen in das nächstgelegene Vertragskrankenhaus gehen, das in der Einweisung genannt ist

- Sie sind im Mehrbettzimmer untergebracht

- Sie wählen selbst, welche Arztpraxis Sie aufsuchen möchten

- Sie entscheiden selbst, in welchem Krankenhaus Sie sich behandeln lassen möchten

- Sie wählen die Form Ihrer Unterbringung mit einem entsprechenden Tarif selbst

- Für Arzneimittel, Heil- und Hilfsmittel gelten Festbeträge und Höchstpreise; bei Überschreiten müssen Sie privat zuzahlen

- Im Krankenhaus müssen Sie für die ersten 28 Tage je 10 Euro zuzahlen

- Sie können den Tarif so wählen, dass Sie sich nicht an den Kosten für bestimmte Therapien, Zahnersatz oder Sehhilfen beteiligen müssen

- Eine Selbstbeteiligung senkt Ihren Beitrag

- Im Krankenhaus müssen Sie für die ersten 28 Tage nichts zuzahlen

- Die GKV schreibt den Behandelnden vor, wie sie ihre Patientinnen und Patienten zu versorgen haben. Diese dürfen dabei kaum mitentscheiden

- Die Abrechnung erfolgt direkt zwischen Arztpraxis/ Krankenhaus und Krankenkasse

- Über den Behandlungsvertrag mit der Arztpraxis oder dem Krankenhaus können privat Krankenversicherte viele Aspekte der Behandlung selbst bestimmen

- Sie zahlen die Rechnung zunächst selbst und reichen sie zur Erstattung bei der PKV ein

Warum lohnt sich die PKV für Selbstständige?

In der PKV können Sie exakt die Leistungen wählen, die für Sie besonders wichtig sind. Sparen Sie sich zum Beispiel teure Eigenbeteiligungen im Krankenhaus, bei Zahnersatz, bei Heilpraktikern oder bei Sehhilfen. Auch in der Wahl von Arztpraxen und Krankenhäusern sind Sie frei.

Die Leistungen der PKV entsprechen im Großen und Ganzen denen der gesetzlichen Krankenversicherung – je nach Wahl des Tarifs gehen sie sogar weit über die Regelversorgung hinaus.

Beispiel Zahnersatz: Die GKV leistet eine Grundversorgung, die wenig Rücksicht auf Ästhetik nimmt. Für Zahnersatz müssen gesetzlich Versicherte in der Regel zwischen 25 bis 40 Prozent zuzahlen, für eine höherwertige Versorgung sogar deutlich mehr. In der PKV von SIGNAL IDUNA schrumpft der Eigenanteil selbst bei einem hochwertigen Zahnersatz auf bis zu 10 Prozent.

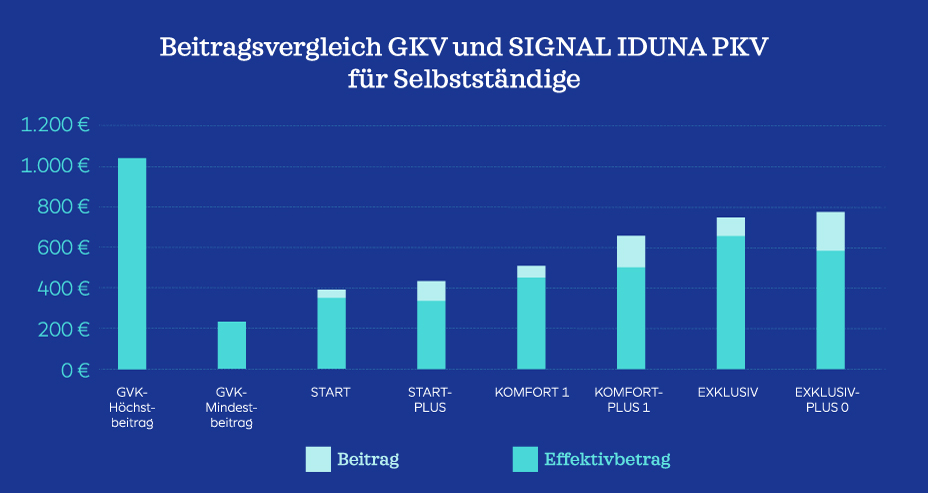

Privat Krankenversicherte können durch die Wahl des Tarifs, gesundheitsbewusstes Verhalten und eine Selbstbeteiligung Einfluss auf ihre Beiträge nehmen. Die PKV ist für Selbstständige oft günstiger als die GKV – bei höheren Leistungen.

Beispiel: Die folgende Grafik vergleicht die Beiträge der PKV von SIGNAL IDUNA für eine 30-jährige Person (inkl. Pflegepflichtversicherung und Krankentagegeld) mit dem Minimal- und Maximalbeitrag in der GKV.

Gesetzlich Krankenversicherte müssen für verschreibungspflichtige Medikamente häufig Zuzahlungen leisten. In der PKV entfällt der Eigenanteil. Gleiches gilt für die ersten 28 Tage im Krankenhaus.

Für Selbstständige ist es besonders wichtig, sich auf die Krankenversicherung verlassen zu können. Die PKV steht Ihnen mit vertraglich garantierten Leistungen zur Seite, unabhängig von gesetzlichen Änderungen. Dank tariflich enthaltener Rückstellungen bleiben Ihre Beiträge auch im Alter bezahlbar.

Darum bei SIGNAL IDUNA privat krankenversichern

- sechs Tarifvarianten – vom günstigen Einstiegsschutz bis hin zum Hochleistungstarif

- Top-Leistungen – ob für Zahnersatz, im Krankenhaus, bei Sehhilfen oder Hilfsmitteln

- hohe Rückerstattungen bei gesundheitsbewusstem Verhalten

- stabile Beiträge im Alter dank tariflich enthaltener Rückstellungen

- Kostenerstattung schnell und komfortabel

- Zugang zur SIGNAL IDUNA Gesundheitswelt mit vielen digitalen Services

- Extra-Schutz für Selbstständige: Einkommens-Sicherungs-Programm (siehe Kasten)

- die PKV von SIGNAL IDUNA zählt laut map-Report seit sechs Jahren zu den Top 3 der besten Krankenversicherungen Deutschlands. Der map-Report analysiert die Qualität verschiedener Anbieter von privaten Krankenversicherungen und schafft mehr Transparenz.

Ihr Einkommen gut abgesichert

Was geschieht, wenn ich durch einen Unfall oder eine schwere Erkrankung meinen Betrieb lange Zeit nicht weiterführen kann? Ohne Absicherung kann ein solches Unglück Ihre Existenz gefährden. Daher ist das Krankentagegeld für Selbstständige unverzichtbar, denn es ersetzt das ausfallende Einkommen.

Mit dem Einkommens-Sicherungs-Programm bietet SIGNAL IDUNA eine zeitgemäße Krankentagegeld-Versicherung:

- günstiger Spezialtarif für Selbstständige, die bei SIGNAL IDUNA vollversichert sind

- Leistungen bei Teil-Arbeitsunfähigkeit

- Anpassung des Krankentagegeldes ohne erneute Gesundheitsprüfung

Leistungen der privaten Krankenversicherung

START-PLUS

KOMFORT-PLUS

EXKLUSIV-PLUS

nach einem Unfall oder bei Zuzahlung von 40 €*

Dies ist ein Auszug aus den Tarifen. Im Einzelnen gelten die Allgemeinen Versicherungsbedingungen Teil I, II und III.

* gilt für die PLUS-Variante

Wann zahlt die PKV, wann nicht?

Die private Krankenversicherung leistet für alle medizinisch notwendigen Behandlungen, die nach dem Stand der Wissenschaft anerkannt sind. Die Leistungen und Einschränkungen bzw. Ausschlüsse unterscheiden sich je nach Tarif.

Versichert

- Ambulante Behandlungen, z. B. Arztbesuche

- Arznei-, Heil- und Hilfsmittel

- Psychotherapie

- Stationäre Behandlungen, z. B. Krankenhausaufenthalte und Operationen (freie Krankenhauswahl)

- Zahnärztliche Behandlungen, auch Zahnersatz und professionelle Zahnreinigung

- Heilbehandlungen in Europa

- Heilbehandlungen im außereuropäischen Ausland (Versicherungsschutz zeitlich befristet)

Nicht versichert

- Heilbehandlungen, die nicht medizinisch notwendig sind, z. B. rein ästhetische Behandlungen/Schönheitsoperationen

- Versicherungsfälle, die vor Vertragsbeginn des Versicherungsschutzes eingetreten sind

- Vorsätzlich herbeigeführte Krankheiten und Unfälle

- Leistungen, die nicht tariflich vereinbart sind

Was kostet die private Krankenversicherung?

Selbstständige tragen die Beiträge zu ihrer Krankenversicherung komplett selbst. Ihr individueller Beitrag zur PKV richtet sich nach

- persönlichen Merkmalen wie Alter und Gesundheitszustand bei Vertragsbeginn sowie

- den gewünschten Leistungen und dem gewählten Tarif.

Hinzu kommen

- Beiträge zur privaten Pflegepflichtversicherung (gesetzlich vorgeschrieben),

- ein Vorsorgezuschlag in Höhe von 10 % (gesetzlich vorgeschrieben für über 20-Jährige, garantiert stabile Beiträge im Alter und muss bis zum 60. Lebensjahr gezahlt werden),

- eine Krankentagegeld-Versicherung (unerlässlich für Selbstständige, gleicht Einkommenseinbußen aus),

- weitere empfehlenswerte Absicherungen wie eine private Pflegezusatzversicherung, ein Kurtagegeld oder ein Krankenhaustagegeld.

Aus dem Leben gegriffen

* Inklusive Vorsorgezuschlag, Pflegepflichtversicherung und Krankentagegeld in bedarfsgerechter Höhe (Matti: 90 €, Valentin: 225 €)

** Wenn der oder die Versicherte innerhalb von einem Kalenderjahr keine ambulanten und stationären Behandlungen benötigt (ausgenommen Vorsorgeuntersuchungen) und sich gesundheitsbewusst verhält, bekommt er oder sie eine Beitragsrückerstattung von bis zu 2.100 Euro im Jahr. Der Effektivbeitrag berechnet sich also aus dem Gesamtbeitrag abzüglich der Beitragsrückerstattung. Als gesundheitsbewusstes Verhalten zählt, dass jährlich vier der folgenden fünf Untersuchungen durchgeführt werden: Bestimmung BMI (Body-Mass-Index), Blutdruckwert, Blutzuckerwert und Cholesterinwert sowie Zahnvorsorgeuntersuchung. Die Ergebnisse der Werte für BMI, Blutdruck, Blutzucker und Cholesterin müssen im Normbereich liegen und entsprechend bescheinigt werden.

Fragen und Antworten zur PKV für Selbstständige

Eine pauschale Antwort auf diese Frage ist nicht möglich, denn es kommt auf den Einzelfall an:

- In der GKV richten sich die Beiträge von Selbstständigen nach ihren Einkünften. Sie zahlen ohne gesonderte Nachweise grundsätzlich den Höchstbeitrag. Daher können die GKV-Beiträge variieren. Durch gesetzliche Änderungen kann es ebenfalls zu Beitragserhöhungen und darüber hinaus zu Leistungskürzungen kommen.

- In der PKV zahlen Selbstständige einen konstanten Beitrag, der nur bei generellen Preissteigerungen angepasst werden darf. Er richtet sich nach individuellen Merkmalen wie Eintrittsalter und Gesundheitszustand sowie nach dem gewählten Tarif. Die Leistungen sind vertraglich garantiert.

- Partnerin/Partner absichern: Die private Krankenversicherung betrachtet auch in Partnerschaften jede Person individuell, daher benötigen beide eine eigene Krankenversicherung.

Ein Beispiel: Die Ehefrau ist selbstständig und privat krankenversichert. Ob ihr Ehemann (Angestellter) ebenfalls in die PKV wechseln kann, hängt davon ab, ob sein regelmäßiges Bruttojahresgehalt bei mindestens 69.300 Euro liegt. - Kinder absichern: Ob Sie Ihr Kind privat versichern können, hängt nicht nur von der Art Ihrer Krankenversicherung ab, sondern auch von der Ihrer Partnerin/Ihres Partners. Folgende Möglichkeiten gibt es:

- Elternteil 1 (selbstständig, PKV) verfügt über ein monatliches Gesamteinkommen (GE) von 2.500 Euro. Bei Elternteil 2 (angestellt, GKV) beträgt das GE 1.500 Euro.

Der Nachwuchs ist über die GKV-Familienversicherung von Elternteil 2 beitragsfrei versichert. - Elternteil 1 (selbstständig, freiwillig GKV-versichert) erzielt ein monatliches GE von 5.900 Euro. Elternteil 2 (angestellt, PKV) verfügt über ein GE von 5.800 Euro.

Der Nachwuchs ist über die GKV-Familienversicherung von Elternteil 1 beitragsfrei versichert. - Bei Elternteil 1 (selbstständig, PKV) beträgt das monatliche GE 4.500 Euro. Elternteil 2 (angestellt, GKV) verfügt über ein GE von 1.500 Euro.

Der Nachwuchs ist über die GKV-Familienversicherung von Elternteil 2 beitragsfrei versichert. - Elternteil 1 (selbstständig, freiwillig GKV-versichert) erzielt ein GE von 4.500 Euro. Bei Elternteil 2 (Beamte/Beamter, PKV) beträgt das GE 2.500 Euro.

Der Nachwuchs kann entweder über die private Krankenversicherung (+ Beihilfe) von Elternteil 2 versichert oder in der GKV von Elternteil 1 familienversichert werden.

- Elternteil 1 (selbstständig, PKV) verfügt über ein monatliches Gesamteinkommen (GE) von 2.500 Euro. Bei Elternteil 2 (angestellt, GKV) beträgt das GE 1.500 Euro.

Nein, aber sie ist empfehlenswert. Wenn Selbstständige durch einen Unfall oder eine Krankheit nicht arbeiten können, entfällt ihr Einkommen, während laufende Kosten (Miete, Gehälter von Angestellten etc.) weiterbezahlt werden müssen. Das kann bei längerem Ausfall gravierende Folgen haben. Eine Krankentagegeldversicherung fängt die Einkommensverluste auf.

Sie müssen nicht, aber Sie dürfen: Freiberuflich Tätige zählen – wie Gewerbetreibende und Freelancer – zur Gruppe der Selbstständigen. Wer hauptberuflich selbstständig ist, hat die Wahl zwischen einer gesetzlichen und einer privaten Krankenversicherung.