Startseite

Reiseversicherung

Reiserücktrittsversicherung

Wann zahlt eine Reiserücktrittsversicherung bei Krankheit?

Wann zahlt eine Reiserücktrittsversicherung bei Krankheit?

Eine Reiserücktrittsversicherung gibt ein sicheres Gefühl bei der Urlaubsplanung. Aber zahlt sie auch bei Gruppenreisen, wenn nur eine Person krank wird? Und was muss ich im Falle eines Reiserücktritts oder beim Abbruch des Urlaubs beachten?

Kurzer Überblick

- Eine Reiserücktrittsversicherung erstattet Kosten für nicht angetretene oder abgebrochene Reisen bei unvorhergesehenen Krankheiten, Unfällen und anderen Ereignissen.

- Damit die Versicherung greift, muss eine Krankheit unerwartet und schwer sein.

- Neben der versicherten Person sind auch Mitreisende und nahe Angehörige mit eingeschlossen, wenn deren Krankheit zum Reiseabbruch führt.

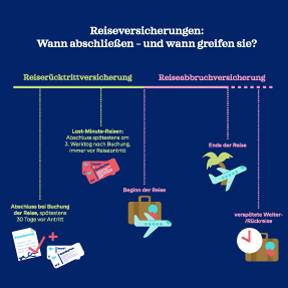

- Die Reiserücktrittsversicherung muss entweder zum Zeitpunkt der Reisebuchung, spätestens 30 Tage vor Reiseantritt abgeschlossen werden. Bei Last-Minute-Buchungen sind auch kurzfristige Abschlüsse möglich.

- Bei einem Versicherungsfall sollten Sie die Versicherung unverzüglich informieren, die Reise stornieren, Kosten so gering wie möglich halten und relevante Belege sammeln.

Eine Reiserücktrittsversicherung schützt Sie und Ihre Angehörigen davor, bei unvorhergesehenen Ereignissen wie Krankheit, Unfall, Unwetter oder Kündigung auf den Kosten einer nicht angetretenen oder abgebrochenen Reise sitzen zu bleiben. Denn wenn ein mühevoll geplanter und lang im Voraus gebuchter Urlaub ausfallen muss, ist die Enttäuschung groß. Ein finanzieller Schaden sollte nicht zusätzlich belasten.

Bei welchen Krankheiten zahlt eine Reiserücktrittsversicherung?

In welchen Krankheitsfällen genau greift eine Reiserücktrittsversicherung? Das ist abhängig von den Bedingungen der jeweiligen Versicherung. Generell muss eine Krankheit aber zwei Anforderungen erfüllen, damit eine Versicherung angefallene Kosten der stornierten Reise erstattet: Sie muss unerwartet und schwer sein.

Beide Kriterien sind klar definiert.

Eine Krankheit gilt dann als unerwartet, wenn aus einem Wohlbefinden heraus plötzlich und zum ersten Mal Krankheitssymptome auftreten. Sie ist ebenfalls unerwartet, wenn die Krankheit schon einmal aufgetreten ist, dies aber mehr als sechs Monate zurückliegt und in dieser Zeit nicht ärztlich behandelt worden ist.

Der für die Reiserücktrittsversicherung ausschlaggebende Zeitraum ist das Datum des Versicherungsabschlusses und das Datum der Buchungsbestätigung für die Reise. Wenn die Krankheit also innerhalb der letzten sechs Monate vor Abschluss oder bei bestehendem Versicherungsvertrag vor Buchung der Reise schon einmal aufgetreten ist, gilt diese nicht als unerwartet.

Eine bereits bestehende Krankheit, die sich plötzlich und unerwartet verschlechtert, ist ebenfalls von der Reiserücktrittsversicherung abgedeckt. Voraussetzung hier ist ebenso, dass in den letzten sechs Monaten vor Versicherungsabschluss oder bei bestehendem Versicherungsvertrag in den letzten sechs Monaten vor Buchung der Reise keine Behandlung dazu erfolgte. Regelmäßige allgemeine medizinische Untersuchungen gelten dabei nicht als Behandlung.

Eine schwere Krankheit liegt dann vor, wenn die versicherte Person so stark beeinträchtigt ist, dass sie aufgrund von Symptomen und Beschwerden die geplante Reise nicht antreten kann. Diese Reiseuntauglichkeit muss von einer Ärztin oder einem Arzt schriftlich attestiert werden.

Auch schwere psychische Erkrankungen sind abgedeckt, wenn sie unerwartet auftreten. Sofern die Krankenversicherung nach fachärztlichem Attest eine ambulante Psychotherapie genehmigt oder eine stationäre Behandlung erfolgt, kommt die Reiserücktrittsversicherung für die Kosten der ausgefallenen Reise auf.

Die Reiserücktrittsversicherung greift auch dann, wenn diese Krankheitskriterien auf eine Risikoperson zutreffen, die nicht an der Reise teilnimmt, aber die versicherte Person hier zwingend anwesend sein muss. Erkrankt also zum Beispiel Ihre Schwester unerwartet und schwer kurz vor Ihrer Reise, deckt die Reiserücktrittsversicherung die anfallenden Kosten, wenn Sie sich als nahes Familienmitglied um sie kümmern müssen. Sehen Sie dazu auch die folgenden Beispiele.

Beispiele für Krankheitsfälle, bei denen eine Reiserücktrittsversicherung einspringt

- Eine plötzliche Krankheit wie Herzinfarkt, Schlaganfall, Blinddarmentzündung, Hörsturz oder überraschendes Nierenversagen, die bei der versicherten Person erstmals vor der gebuchten Reise und nach Versicherungsabschluss auftritt.

- Eine schwere Lungenentzündung, die plötzlich bei der Mutter der versicherten Person auftritt und deren Betreuung während der gebuchten Reisezeit erfordert.

- Eine starke allergische Reaktion der versicherten Person. Wenn eine Ärztin oder ein Arzt aufgrund dessen eine Reiseuntauglichkeit attestiert und diese nicht in den letzten sechs Monaten ärztlich behandelt hat, greift die Reiserücktrittsversicherung. Auch, wenn die Allergie vorher bekannt war.

- Eine plötzlich auftretende Angststörung der versicherten Person vor der Abreise, die so schwer ist, dass sie nicht mehr reisefähig ist. Sobald ein Facharzt oder eine Fachärztin diese psychische Krankheit attestiert und eine Psychotherapie verordnet, greift auch hier die Reiserücktrittsversicherung.

- Komplikationen in der Frühschwangerschaft bei einer von fünf Freundinnen, die gemeinsam verreisen möchten. Klar, dass die Versicherung der Schwangeren greift. Aber auch alle Freundinnen, die eine Reiserücktrittsversicherung abgeschlossen haben, können wegen des Ausfalls ihre Reise stornieren und sind abgesichert.

Sorgenfrei verreisen

In unserer Reiserücktrittsversicherung ist eine Reiseabbruchversicherung gleich mit enthalten, damit Sie ohne Sorgen in den Urlaub fahren können.

Mehr erfahrenSind bei Krankheit auch Partnerin oder Partner sowie Angehörige abgesichert?

Ob auch andere Personen neben der direkt versicherten Person von der Reiserücktrittsversicherung abgedeckt sind, hängt von der jeweiligen Versicherung und deren Bedingungen ab. Oft kann eine Kostenerstattung erfolgen, wenn Mitreisende oder nahe Angehörige krank werden oder wenn bei mehreren Reisenden nur eine Person wie die Partnerin oder der Partner erkrankt. Zu diesen sogenannten Risikopersonen gehören:

Angehörige: Ehe- bzw. Lebenspartnerin oder -partner, Lebensgefährten, deren Kinder und Eltern, Adoptiv-, Stief-, Schwieger- und Pflegekinder sowie -eltern, Geschwister, Großeltern, Enkelinnen und Enkel, Schwägerinnen und Schwäger.

Betreuungspersonen: Menschen, die nicht mitreisende minderjährige oder pflegebedürftige Angehörige der versicherten Person betreuen müssen.

Mitreisende: Personen, die gemeinsam mit der versicherten Person eine Reise gebucht und versichert haben, und deren Angehörige. Bei gemeinsam gebuchten und versicherten Reisen mit mehr als fünf Personen oder zwei Familien gelten nur die Angehörigen und Betreuungspersonen der versicherten Person als Risikopersonen.

Bis zu welchem Zeitpunkt zahlt die Reiserücktrittsversicherung?

Je nach Versicherer kann eine Reiserücktrittsversicherung auch eine Reiseabbruchversicherung einschließen. In diesem Fall sind Sie vor und während der Reise abgesichert, wenn unerwartete, schwere Erkrankungen eine Heimkehr erforderlich machen.

Wenn Sie sich für eine Reiserücktrittsversicherung entscheiden, müssen Sie diese zum Zeitpunkt der Reisebuchung abschließen, spätestens aber 30 Tage vor Reiseantritt. Wenn Sie kurzfristiger buchen, etwa bei einer Last-minute-Reise, geht der Urlaub meist in weniger als 30 Tagen los. Dann müssen Sie die Versicherung aber spätestens am dritten Werktag nach der Buchung abschließen. Ausschlaggebend ist immer das Datum der Buchungsbestätigung.

Was muss ich im Fall einer Erkrankung tun, damit eine Reiserücktrittsversicherung greift?

Tritt ein Versicherungsfall ein, gilt Folgendes:

- Informieren Sie unverzüglich Ihren Versicherer über die Einzelheiten — online oder telefonisch.

- Stornieren Sie Unterkünfte, Fahrten, Flüge und alle weiteren gebuchten Leistungen, die mit Ihrer abzubrechenden Reise in Verbindung stehen.

- Lassen Sie sich im Krankheitsfall die Reiseuntauglichkeit ärztlich attestieren.

- Halten Sie eventuell entstehende Zusatzkosten möglichst gering.

- Sammeln Sie alle Belege, die mit der Angelegenheit in Verbindung stehen, und stellen Sie diese Ihrem Versicherer auf Anfrage zur Verfügung. Beantworten Sie eventuelle Nachfragen unbedingt wahrheitsgemäß.

Checkliste erforderlicher Belege

Welche Belege genau Sie im Versicherungsfall benötigen, ist von Versicherer zu Versicherer unterschiedlich. Generell sollten Sie aber alles an Nachweisen und schriftlicher Kommunikation, die bei der Angelegenheit anfallen, aufbewahren, um sie bei Bedarf vorlegen zu können. Hier einige Beispiele für Belege, die der Versicherer einfordern könnte:

- Versicherungsnachweis über die Reiserücktrittsversicherung

- Ärztliches Attest vom Aufenthaltsort mit Behandlungsdaten und Diagnosen

- Buchungsunterlagen und Original-Stornokosten-Rechnungen

- Bei Stornierung eines Objekts: Bestätigung des Vermieters über die Nichtweitervermittlung

- Tickets und Buchungsnachweise für alle anfallenden (Ersatz-)Reisen

- Belege für eventuelle Verspätungen und damit verbundene Zusatzkosten

- Im Falle eines Unfalles oder Fahrzeugausfalls entsprechende Nachweise

- Bescheinigungen über eventuelle stationäre Klinikaufenthalte (auch auf Kreuzfahrtschiffen)

Fazit

Jeder wird einmal krank. Wenn das aber kurz vor einem lang geplanten Urlaub oder während einer Reise geschieht, ist das besonders ärgerlich. Mit einer Reiserücktrittsversicherung müssen Sie sich um die entstehenden Zusatzkosten keine Sorgen machen.

Eine Reiserücktrittsversicherung greift oftmals nicht nur bei unerwarteten und schweren körperlichen Erkrankungen, sondern auch bei diagnostizierten psychischen Leiden wie Angststörungen oder Depressionen. Auch Unfälle und unvorhergesehene Ereignisse wie Unwetter oder Kündigungen können Sie damit abdecken.

Sollten Mitreisende in einer kleinen Gruppe oder Ihre Angehörigen daheim plötzlich krank werden und Sie Ihre Reise deshalb stornieren müssen, erhalten Sie die anfallenden Kosten erstattet.

Es ist also in vielerlei Hinsicht sinnvoll, wenn Sie in Ihre Reiseplanung auch eine Reiserücktrittsversicherung mit einbeziehen.

Fragen und Antworten

Ja. Wenn nähere Angehörige plötzlich erkranken, die von Ihnen während der Reisezeit betreut werden müssen, oder wenn eine Erkrankung von Mitreisenden einen Reiseabbruch erforderlich macht, springt eine Reiserücktrittsversicherung ein. Je nach Versicherer ist es möglich, dass bei Reisegruppen von mehr als fünf Personen oder zwei Familien nur die jeweiligen Angehörigen und die Partnerin oder der Partner der versicherten Person und deren Betreuungsperson als Risikopersonen, die einen Versicherungsfall auslösen können, gelten.

Ja. Bei einer von der Krankenversicherung genehmigten und von einem Facharzt oder einer Fachärztin für Psychiatrie attestierten ambulanten Psychotherapie oder stationären Behandlung ist auch eine unerwartete schwere psychische Erkrankung ein Fall für eine Reiserücktrittsversicherung.

Das ist von Versicherer zu Versicherer unterschiedlich. In der Regel gilt: Wenn Sie durch das Covid-19-Virus eine gesundheitliche Beeinträchtigung haben, die einen Reiseantritt verhindert oder einen Reiseabbruch erfordert, greift die Reiserücktrittsversicherung auch bei Corona. Sollten Sie in einem Land erkranken, für das das Auswärtige Amt eine Covid-19-bedingte Reisewarnung oder Teilreisewarnung ausgesprochen hat, kann es allerdings sein, dass Ihre Reiseabbruchversicherung nicht greift. Auch bloße Angst vor einer Infektion oder ein Covid-19-Ausbruch am Reiseziel sind generell kein Versicherungsfall.

SIGNAL IDUNA bietet im Rahmen der Reiserücktrittsversicherung ein Zusatzpaket für Corona an. Hiermit können Sie sich für Fälle absichern, bei denen

- Sie im Reiseland mit Covid-19-Reisewarnung erkranken;

- Sie die Reise aufgrund eines positiven Schnelltests eines zugelassenen Testzentrums abbrechen möchten;

- Sie auch ohne oder mit leichten Symptomen eine ärztliche Covid-19-Diagnose bekommen haben;

- Sie behördlich angeordnet in Quarantäne oder Isolation müssen;

- Ihnen aufgrund eines Covid-19-Verdachts eine Beförderung oder das Betreten von Mietobjekten verweigert wird.

Ja. Allerdings nur, wenn die versicherte schwangere Person ihre Reise aufgrund von Komplikationen nicht antreten kann oder wenn die Reise aufgrund einer Feststellung der Schwangerschaft nach Versicherungsbeginn nicht zumutbar ist.

Diese Artikel könnten Sie auch interessieren

Weitere Artikel finden Sie hier